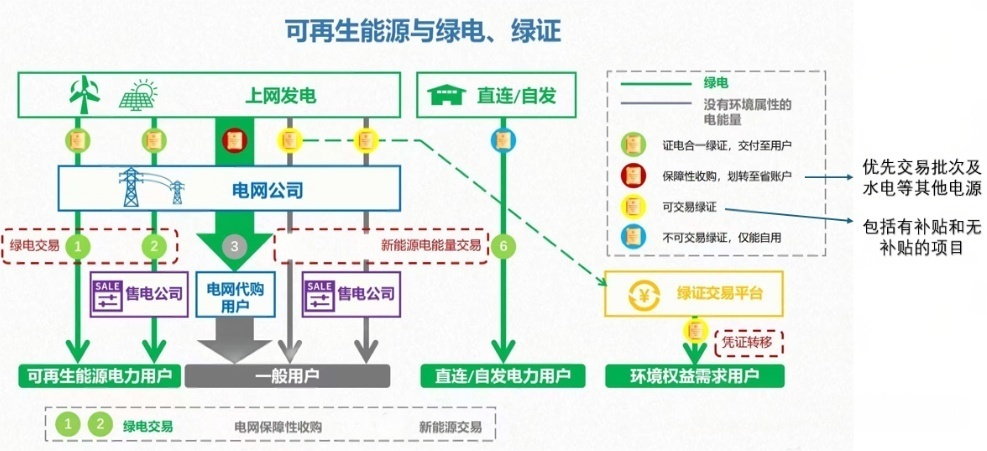

绿证和绿电

绿色电力证书(简称“绿证”)是指国家对发电企业每1000kWh可再生能源上网电量颁发的具有唯一代码标识的电子凭证,作为绿色环境权益的唯一凭证。

绿色电力(简称“绿电”)是指符合国家有关政策要求的风电(含分散式风电和海上风电)、太阳能发电(含分布式光伏发电和光热发电)、常规水电、生物质发电、地热能发电、海洋能发电等可再生能源发电项目所生产的全部电量。

绿证与绿电本质相关联,分属于环境属性的凭证与物理电量的载体。由于电力的同质性及跨区域运输的困难性,绿证应运而生,其可为用电方证明使用了“绿色”电力。由此,两者共同构成可再生能源的完整价值体系,形成了“证电合一”或“证电分离”的两种交易模式。

绿电交易属于电+证的形式,购买绿电可同时获得电能量与环境价值(绿证);绿证交易则是单独购买证,不包括电能量,只获得环境价值。单独交易绿证相较绿电交易的优势在于不受电能送出通道的限制,但国内绿证不可溯源,为防范炒作,现阶段可交易绿证仅可交易一次。

绿证的价值基础来自两方面:一是政策驱动的强制需求,如国家对高耗能行业设定的绿电消费比例要求、对各省市可再生能源消纳责任权重的要求,比如省级绿证账户可购买省外绿证来完成其消纳责任权重;二是企业自愿的可持续发展需求,比如加入RE100等绿色电力消费倡议组织的大众、奔驰、苹果、巴斯夫等跨国企业,自身承诺100%使用绿色电力,并要求其供应链企业使用相应比例的绿色电力,通过购买绿证就可以证明其完成了绿色电力消费。

碳交易及CCER

碳交易是为促进全球温室气体减排以国际公法作为依据的温室气体减排量交易。《京都议定书》中要求减排的6种温室气体中CO2量最多,因此碳交易以每吨二氧化碳当量作为计算单位。

由于全球控制温室气体排放量,因此排放权成为稀缺资源,拥有了可交易的商品属性,碳交易基本原理即通过碳市场这个平台进行碳排放额度的买卖。不同国家,不同行业,不同公司减排所需成本不同,碳交易可使得减排成本低的企业超额减排,将自身剩余配额交易给减排成本高的企业,从而使得全球碳排放总量下降。

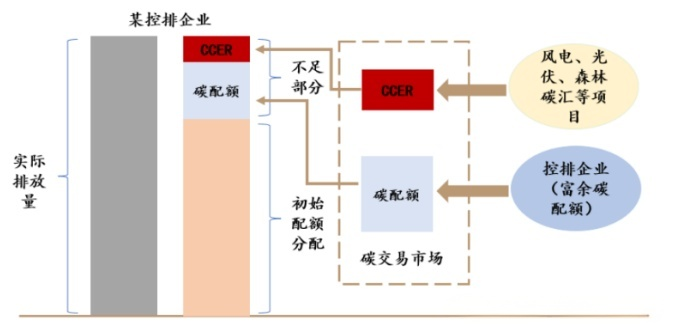

碳市场根据是否强制、交易产品、交易区域、微观结构等可有多种分类方式。目前我国的碳市场架构按是否强制分为强制减排和自愿减排市场,交易标的分别为碳配额和中国核证自愿减排量(China Certified Emission Reduction,CCER)。强制及自愿减排市场由“碳抵消”机制连接起来。

碳市场的交易机制为:控排企业获得免费发放的初始配额,若其实际排放量超过配额,则超出部分需向富余企业购买碳配额或是参与CCER市场购买用于抵消自身碳排的核证量。一般来说CCER价格低于配额,两者使用效果相同,但CCER的使用比例有限制(基本在10%以下)。

全国碳市场自2021年7月16日启动,初期仅纳入电力行业。2025年迎来首次扩围,纳入钢铁、水泥、铝冶炼三大行业。后续可能纳入建筑、交通、石化、化工、航空等行业,逐渐形成全域覆盖。

电-证-碳的协同

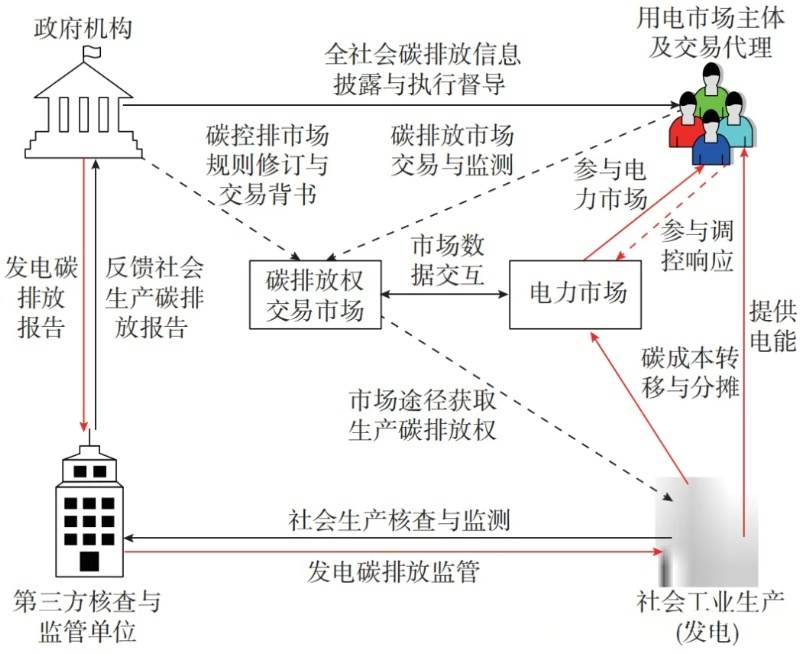

电-证-碳市场所包含的均是典型环境权益产品,具有碳减排的目标一致性,理论上来说可通过构建绿色低碳认证体系,将原有分属不同市场的环境权益产品联通互认,为发电企业、用电企业提供绿色电力、消纳可再生能源、实现碳减排等提供有利的手段。运营架构如下:政府设置各行业排放基线,分配排放配额,第三方核查机构与监管单位实时监测各行业碳排放量,出具对应周期内的碳排放报告;重点排放单位开展节能降碳生产,参与碳排放权交易;电力市场与碳市场关联市场信息,通过证-碳对应的环境价值转换相互连通。

(电)证碳的环境价值转换可通过碳排放核算或碳足迹来进行。在企业或产品碳排放核算中,对电力间接排放,可直接使用绿证溯源可再生能源电量,在核算时将可再生能源电量扣除。2024年,国家标准《温室气体产品碳足迹量化要求和指南》明确当供应商能够通过合同工具的形式保证电力供应时,应使用供应商特定电力生产的生命周期数据,合同工具包括能源属性证书、电力交易合同等。核算碳足迹时,可依据不同品类可再生能源电力碳足迹因子和绿证对应电量计算。

电-证-碳的矛盾

尽管电-证-碳市场具有理论上互通的可能性,但就目前的情况来说,电-证-碳市场协同还有很长的路要走。主要原因如下:

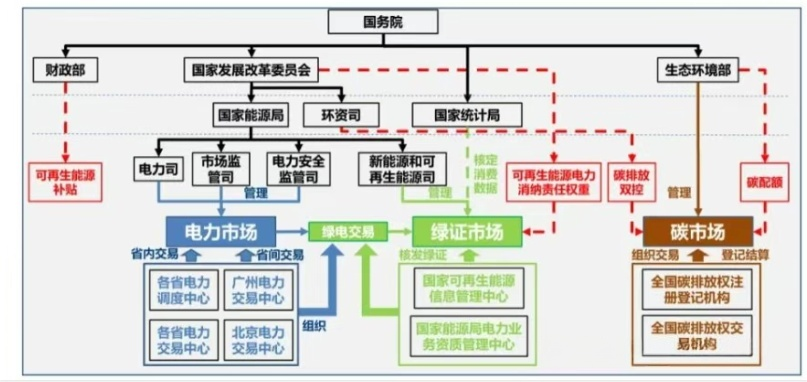

一是政策协调性不足。生态环境部主导的全国碳市场以配额分配和履约清缴为核心手段,目前仅纳入发电、钢铁、水泥、铝冶炼直接排放,暂不考虑间接排放。这种设计导致企业购买的绿证无法在碳市场中抵扣排放量,削弱了绿证与碳市场的内在联系。

二是绿色体系的国际互认障碍。随着我国绿证制度的不断完善,目前RE100已无条件认可中国绿证,即加入RE100的企业允许使用中国绿证来抵消其电力碳排放以实现可再生目标。但欧盟碳边境调节机制(CBAM)和欧盟新电池法案均不认可绿证,仅认可发电源和生产设施之间存在直连技术,或电力生产商和消费者之间签订了实际电力传输的物理电力购买协议(PPA)。

三是市场成本收益分配的结构性失衡。目前绿证价格较低,发电侧承担新能源开发的高额成本,现行政策下,购买绿电的间接减排不计入碳市场减排量,绿证环境价值无法在碳市场中变现,需求端与供给端激励断裂,导致发电企业收益微薄,难分享碳市场收益;用户侧由于绿电减碳价值并不被国际完全认可,为满足合规与出口需求,需要双重支付绿证(国内消纳考核)和欧盟碳关税价格,导致环境成本沉没;区域间资源省份负担生态修复、土地占用等外部成本,而绿证权益归于负荷省份,跨省交易过网费会进一步挤压发电利润,加剧区域公平性矛盾。

总体而言,电-证-碳协同道路长,政策、市场协同作用缺一不可。

最终会是碳市场还是绿证市场留到最后?笔者认为,碳是结果,证是手段,绿证最终还是为碳减排服务,从这个角度来说,碳市场应该会扩张,但绿证是由于电的物理连接无法突破而产生的,只要这个属性不变,证依旧不会消失,最有可能是作为一种辅助手段,最终形成碳为主、证为辅的形式,共同在环境市场中起到不可或缺的作用。